ここからは早わかりビズです。県経済の動きをわかりやすく解説するコーナーですが、きょうは琉球銀行営業統括部 営業企画課 調査役の棚原武昭(たなはら たけあき)さんにお越しいただきました。よろしくお願いします。

棚原調査役「よろしくお願いします。」

「営業統括部営業企画課 調査役」ということですが、普段はどんなお仕事をされているのでしょうか?

棚原調査役「私が所属している営業企画課では、いわゆる伝統的銀行業務といわれる預金や貸出といった業務を統括する部署であり、その企画・運営に携わっております。

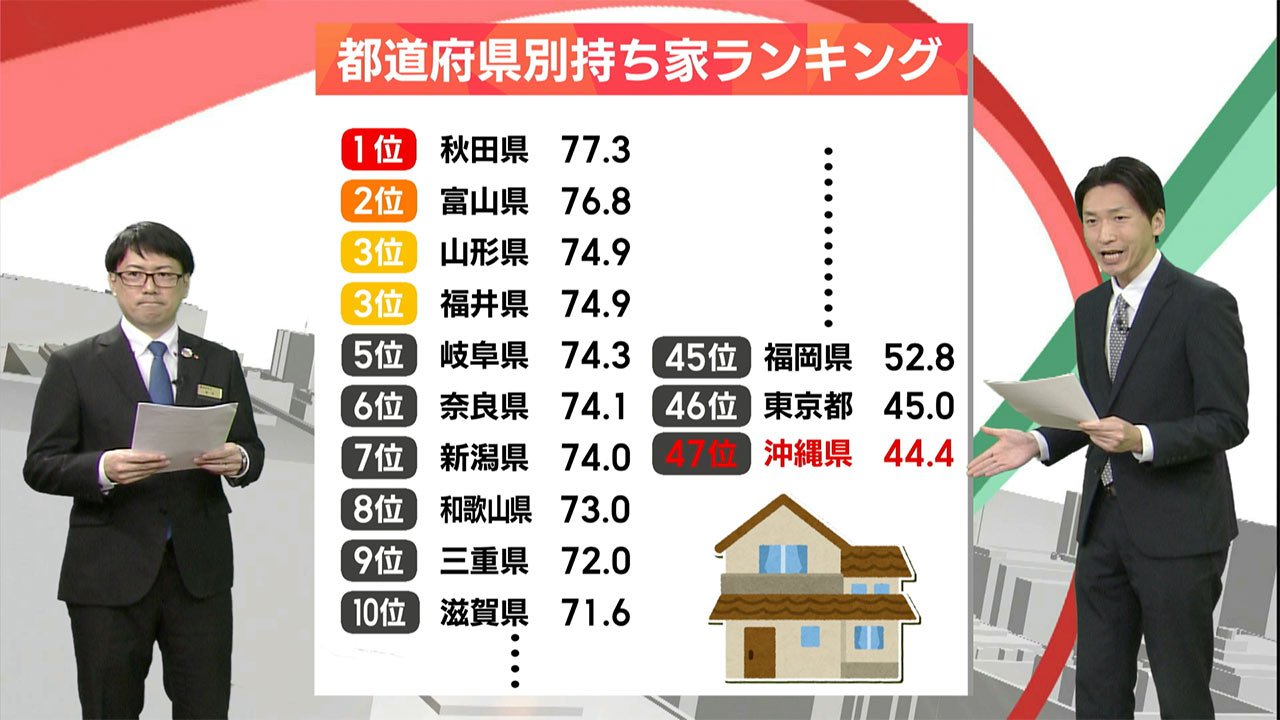

そして今回のテーマはこちら。「住宅ローン金利の仕組み」についてです。我々世代にぴったりな気になる事ではあるんですが、まずこちら!総務省がまとめたデータをご覧ください。

2022年に発表された2018年時点の「都道府県別持ち家ランキング」です。想像はついてはいましたが、全国ワーストで44.4%。1位の秋田県と比べると30ポイント以上の開きがあります。

棚原調査役「やはり県外に比べると平均所得の低さなど様々な要因があり、このような結果になったではないでしょうか。一方でこのようなデータもあります。こちらは国土交通省が発表した令和5年度の新設住宅着工戸数のデータになりますが、総数で他都道府県が減少しているところが多いなか、沖縄は前年比プラスに転じています。」

さらに最近、那覇だけではなく本島中南部北部、離島でも「超」がつく高級マンションの建設ラッシュで、今や『億ション』と言われる物件も全く珍しくなくなりましたよね。

棚原調査役「そうですね。県内外の建設会社や不動産会社が次々と高級マンションや一戸建てを売り出していて、確かに沖縄の不動産市場は活況を呈していると言えます。きょうのテーマとしている『住宅ローン金利の仕組み』は最近取りざたされている日銀の政策金利の見直しに大きく影響してきますので、この機会に金利について知っていただきたいと思ってこのテーマを選びました。」

ズバリ!今が一戸建てやマンションの買い時なのか、少し控えた方が良いのかなど、気になりますので前のめりで伺いたいと思います。

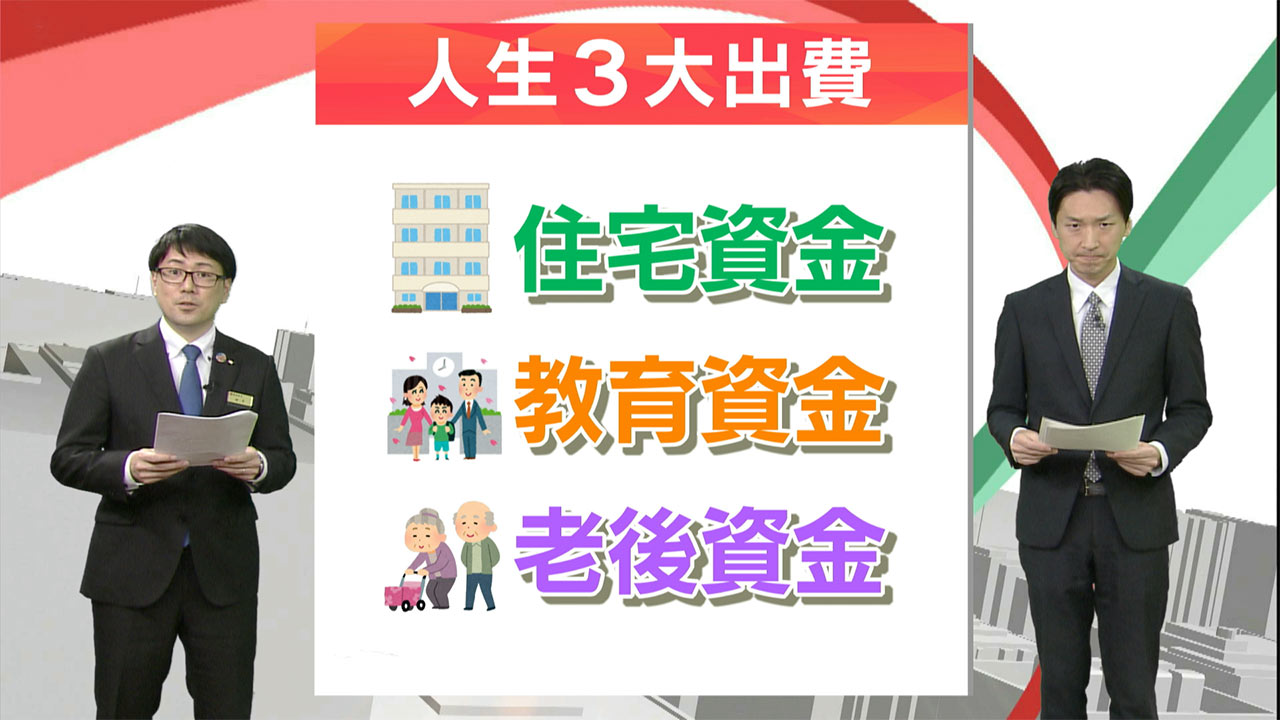

棚原調査役「中村さんも気になっているようですが、「住宅資金」「教育資金」「老後資金」は人生の3大出費と言われています。なかでも「住宅資金」については一生の買い物と言われるほど大きな出費であり、住宅取得のためにローンを組まれる方も少なくないと思われます。」

そうですね。宝くじでも当たらない限り一括払いは難しいです。

棚原調査役「何十年と返済が続く住宅ローンだからこそ、借りる時の条件だけでなく将来の金利変動への備えや収入の増減など、借入期間中の状況の変化を見据える事が大切になります。そこできょうは住宅ローンの金利にフォーカスをあててお話いたします。」

棚原調査役「住宅ローンの金利は自分で選べる「選択型」となっているのが一般的です。この選択型というのは「固定金利」「変動金利」に分類されます。まずは「固定金利」について説明します。」

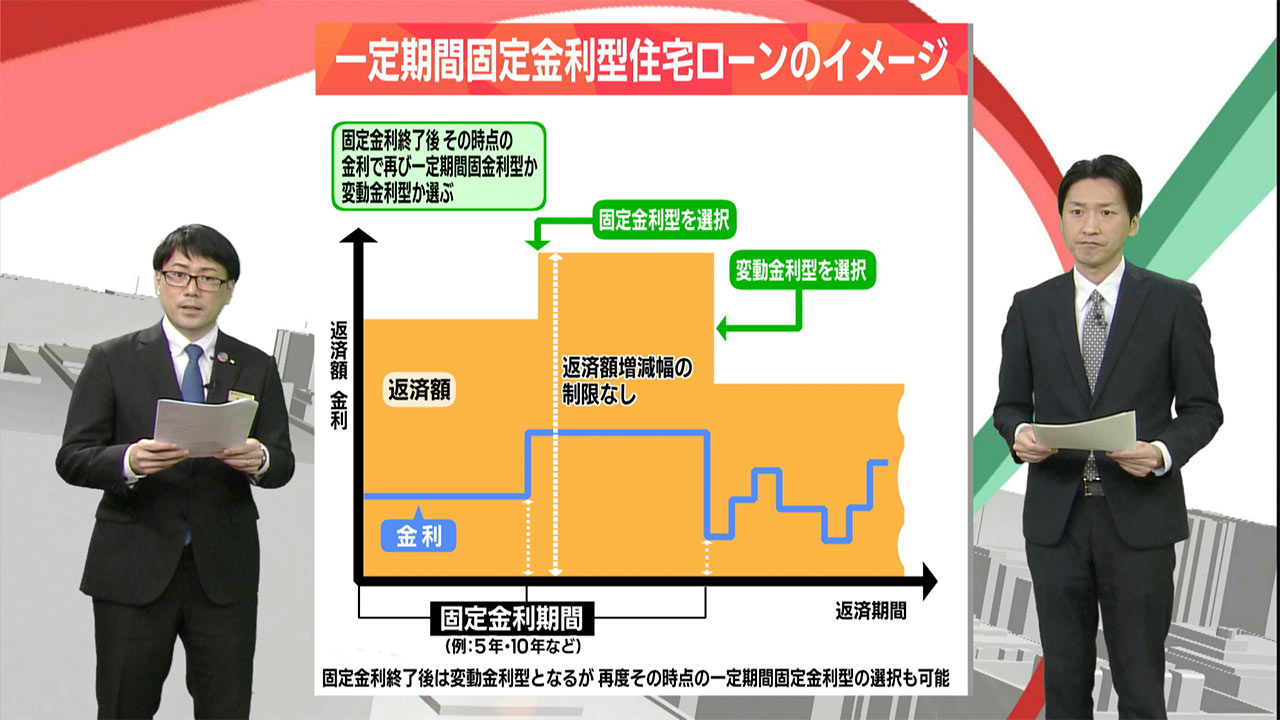

「固定金利」 棚原調査役「こちらの表をご覧ください。縦軸が金利、横軸が返済期間です。固定金利には「全期間固定金利」や「一定期間の固定金利」があります。「全期間固定金利」は、基本的に借入期間中の金利動向の変化は受けにくいため、ここでは一定期間固定金利について説明します。一定期間の種類については金融機関によって異なりますが、一般的には3年、5年、10年などを選ぶことが出来ます。」

一定の期間の3年、5年、10年の間は金利が固定なので、返済額が変わることが無くて返済計画が立てやすくなりますね。

棚原調査役「そういうことです。さらに、仮にこの期間に日銀の金利政策に引き上げによって金利が引き上げとなった場合でも、固定金利であるために金利変動がなく有利になると言われている特徴があります。その後最初に決めた固定金利期間を経た後、改めて固定金利か、変動金利を選択することが出来ます。ではづづいて「変動金利」について説明します。」

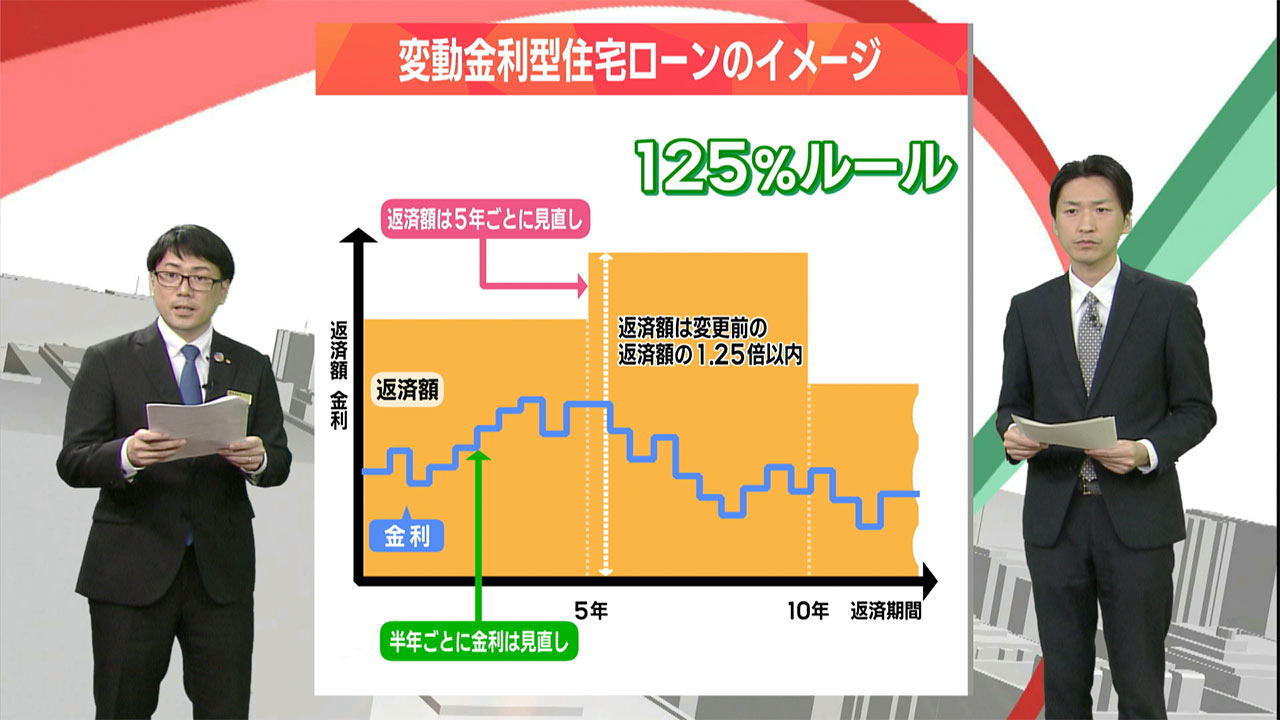

「変動金利」 はい。この表の同じく縦軸は金利、横軸は返済期間ですが棒グラフの金利の部分が小刻みに上がったり下がったりとなっています。

棚原調査役「はい、金利の見直しについては金融機関によって異なります。4月1日や10月1日など年に2回見直しをするところや、毎月変わる金融機関もありますのでローンを組む際はきちんとチェックすることが必要です。そして「変動金利」は「固定金利」と違って、日銀政策などで金利が下がっている局面では有利になると言われています。ただ、金利の見直しが頻繁で支払う利息が変わってくるために、最終的に支払う総額がいくらになるのかがわからない可能性も出てきます。」

「ここまで見てきますと、「固定金利」の方が安心じゃないかと思われるかもしれませんが、住宅ローンの「変動金利」には通常の融資と異なるルールが定められています。それが125%ルールです。」

125%ルール?

棚原調査役「はい。一般的に変動金利の適用開始から5年間は、金利見直しがある場合でも返済額は一定とし、仮に返済額が増加する場合でも、その返済額は元の返済額の1.25倍までとするというルールです。これによって急激な返済負担の増加を緩和することが出来ます。」

すでに住宅ローンを利用している方で、具体的に返済額がどのようになっているのかは、利用されている金融機関に確かめる事は出来ますか?

棚原調査役「もちろんです。またこれから住宅ローンを考えている方は、こういった特徴を理解して冒頭にお話した将来の金利変動に備えておくことが大切です。その他、金融機関によっては、預金に連動したキャッシュバック付きのローンやエコに特化したローンなど独自の商品を発売しているところもありますので、ぜひチェックしてみてください。」

「一生の買い物」と言われる住宅資金については、人生のどのような状況の時、例えば子どものいる家庭、いない家庭、教育の為にお金のかかる時期、家族の介護で出費がありそうなど、人それぞれですよね。

棚原調査役「そうですね。それぞれのライフステージに合わせてどのローンを組んだ方が良いのか、まずは仕組みを知っていただいて、また相談しながら進めていただければと思います。」

きょうは琉球銀行営業統括部 営業企画課 調査役の棚原武昭さんにわかりやすく解説していただきました。棚原さんありがとうございました。

棚原調査役「ありがとうございました。」

ここまでビジネスキャッチーでした。